Um dos principais motivos para a maior parcela da população possuir aversão à palavra “investimento” é a dificuldade de entender o funcionamento das diversas aplicações financeiras disponíveis no mercado.

Entretanto, você não precisa conhecer todas as opções de investimentos para fazer um bom negócio.

Além do mais, tenha cuidado para não se deixar levar por promessas de ganhos exorbitantes sem a mínima garantia de segurança.

Por isso, se você tem um perfil conservador e está em busca de investimentos seguros e com rentabilidades comprovadamente atrativas, você não pode deixar de conhecer as principais opções de Renda Fixa.

Sendo assim, o nosso conselho é para que você direcione o foco para se manter nestes bons investimentos.

Tópicos

- 1 E qual seria a definição de “bons investimentos”?

- 2 Entendendo o conceito da Renda Fixa

- 3 Investimentos em Renda Fixa

- 4 LCI: Letra de Crédito Imobiliário

- 5 LCA: Letra de Crédito do Agronegócio

- 6 CDB: Certificado de Depósito Bancário

- 7 LC: Letra de Câmbio

- 8 Tesouro Direto

- 9 Riscos

- 10 Entendendo a Tributação na Renda Fixa

- 11 Como investir

- 12 Resumo

E qual seria a definição de “bons investimentos”?

Como visto no artigo sobre a Poupança, uma boa aplicação é aquela que rende mais do que a inflação.

Ou seja, fazendo este investimento você está efetivamente aumentando o seu patrimônio e, consequentemente, enriquecendo.

Portanto, esta é a nossa definição:

“Bons investimentos são todas as aplicações financeiras capazes de render acima da inflação”

Sendo assim, que tal conhecer e aprender as regras de funcionamento dos investimentos em Renda Fixa que estão no topo das recomendações dos principais economistas e com possibilidade de ganhos 2x maior do que a poupança?

A princípio, você pode estranhar as siglas cheias de letras sem o menor sentido.

Mas, te pedimos apenas 20 minutos para provar que você pode entender e aplicar com confiança nestes produtos da Renda Fixa. Esse é o tempo que você gastará lendo este artigo até o final.

Para te animar, posso garantir que a lógica destes cinco investimentos é muito parecida. Ou seja, entendendo a ideia principal de um deles, você conseguirá absorver o conhecimento de todos.

Entendendo o conceito da Renda Fixa

Investir em Renda Fixa significa emprestar dinheiro para o emissor de um determinado produto financeiro. Este emissor pode ser um banco, uma empresa ou até mesmo um governo.

O investidor é beneficiado através do recebimento de juros, enquanto o emissor consegue captar recursos para investimentos ou pagamento de dívidas.

Os títulos de Renda Fixa podem ser classificados em:

- Pré-fixados: a rentabilidade é conhecida no momento da aplicação (início do investimento).

- Pós-fixados: a rentabilidade é determinada de acordo com o desempenho de um indexador e só é conhecida efetivamente no momento do resgate da aplicação (final do investimento).

Obs.: Os indexadores mais utilizados são o IPCA (Índice de Preços ao Consumidor Amplo, índice oficial para medir a inflação) e o CDI (Certificado Depósito Interbancário, índice que geralmente acompanha a taxa de juros SELIC).

Apesar de não ser possível saber com exatidão qual será a rentabilidade de um produto pós-fixado, é possível prever através da observação do histórico dos indexadores e das perspectivas futuras dos principais índices econômicos.

Para facilitar o entendimento, vamos a exemplos práticos:

Título pré-fixado com remuneração de 15% ao ano (a.a.):

Caso você opte por investir R$10.000,00 neste título, você receberá R$11.500,00 ao final de 1 ano.

Em outras palavras, você sabe exatamente qual será a sua remuneração já no início do investimento.

Título pós-fixado com remuneração atrelada ao IPCA:

Caso você opte por adquirir este título, sua rentabilidade irá variar de acordo com este indicador.

Suponhamos que o IPCA (inflação) acumulado dos últimos 12 meses tenha ficado em 10%.

Neste caso, se você investiu R$ 10.000,00 neste título há 1 ano, você receberá R$11.000,00 hoje. Ou seja, seu rendimento de 10% foi igual ao IPCA do período.

Contudo, é importante destacar que no início do investimento (há 1 ano), você poderia até ter uma estimativa, mas não sabia com exatidão qual seria o valor do IPCA na data de vencimento da sua aplicação.

Em outras palavras, neste caso você só sabe quanto será a sua remuneração ao final do investimento.

Com estes exemplos, fica claro que a escolha por um título pré ou pós-fixado depende muito do perfil e conhecimento do investidor.

Caso o investidor esteja acompanhando com certa frequência o noticiário de economia, terá maior autonomia para decidir entre um título pré e pós-fixado.

Se o investidor não possui noção sobre os principais índices da economia (IPCA, CDI, SELIC), recomendamos que consulte nossas seções sobre o tema (histórico e índices), feitas para poupar o seu precioso tempo em busca de diversas informações espalhadas pela internet.

Se a dúvida ainda persistir, lembre-se da nossa definição de “bons investimentos” e escolha aquele com maior chance de ganhar da inflação (IPCA). Inicialmente pode parecer difícil, mas não é. E estaremos aqui para te auxiliar no que for possível.

Investimentos em Renda Fixa

Os principais investimentos em Renda Fixa são:

- Caderneta de Poupança (mais tradicional e popular)

- LCI: Letra de Crédito Imobiliário

- LCA: Letra de Crédito do Agronegócio

- CDB: Certificado de Depósito Bancário

- LC: Letra de Câmbio

- Tesouro Direto

A seguir, apresentamos uma breve explicação sobre os principais investimentos em Renda Fixa, atualmente mais lucrativos e com a mesma segurança da famosa Poupança.

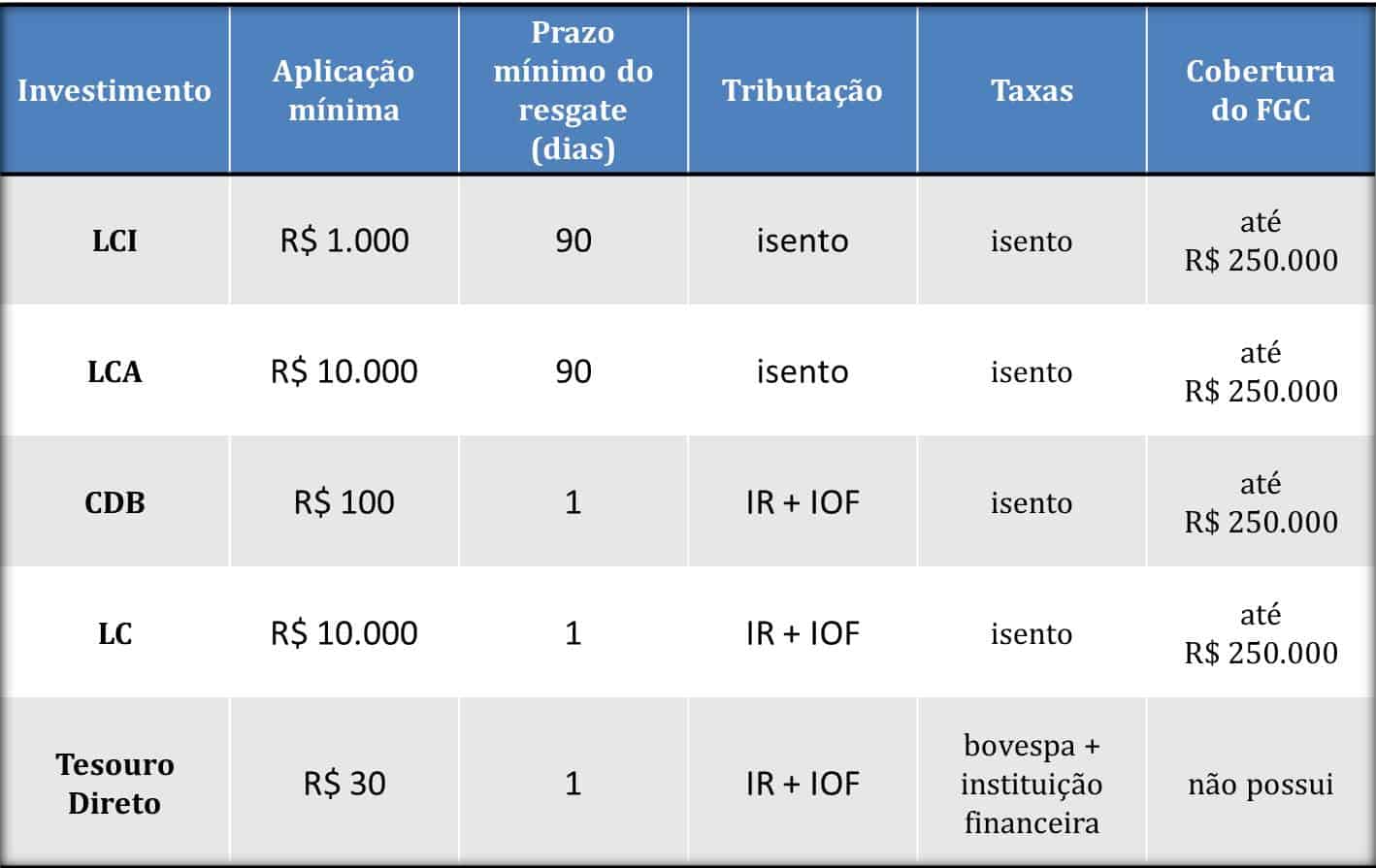

LCI: Letra de Crédito Imobiliário

As LCIs são títulos criados com o objetivo de captar recursos para os financiamentos imobiliários.

Vantagens:

- Aplicação mínima de R$ 1.000 (Banco do Brasil).

- Isenção de IR (Imposto de Renda).

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Tirando a aplicação no Banco do Brasil, geralmente o investimento mínimo é de R$ 10.000 (bancos menores) e R$ 30.000 (Caixa e Santander).

- Prazo mínimo para resgate de 90 dias.

LCA: Letra de Crédito do Agronegócio

As LCAs são títulos emitidos por instituições financeiras com o objetivo de captar recursos para financiar o agronegócio.

Do ponto de vista da remuneração do investidor, esta aplicação pode ser considerada uma irmã gêmea da LCI.

Vantagens:

- Isenção de IR (Imposto de Renda).

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente a aplicação mínima é de R$ 10.000 (bancos menores) e R$ 30.000 (bancos maiores).

- Prazo mínimo para resgate de 90 dias.

CDB: Certificado de Depósito Bancário

O CDB é um título de crédito privado, emitido exclusivamente por bancos.

Nesta modalidade, o investidor empresta uma determinada quantia ao banco e ao final da aplicação, o banco devolve o valor investido mais os juros do período, que dependerá da taxa pactuada entre o investidor e o banco.

Vantagens:

- Aplicação mínima de R$ 100.

- Possibilidade de compra de títulos com liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente aplicações iniciais menores do que R$ 10.000 não garantem um bom rendimento. Quanto maior o valor aplicado, maiores são as taxas oferecidas pelos bancos.

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

LC: Letra de Câmbio

A Letra de Câmbio é um título que possui características semelhantes ao CDB.

A grande diferença entre estes títulos reside na instituição emissora. Ao contrário dos CDBs, que são emitidos por bancos, as LCs são emitidas por financeiras.

É importante destacar que apesar da palavra “câmbio” estar presente no nome deste título, não existe nenhuma relação com flutuações de moedas estrangeiras.

Vantagens:

- Possibilidade de compra de títulos com liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente a aplicação mínima é de R$ 10.000.

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

Tesouro Direto

O Tesouro Direto (www.tesouro.fazenda.gov.br/tesouro-direto) é um programa do Tesouro Nacional, que negocia títulos públicos federais, por meio da internet, para pessoas físicas.

O objetivo principal deste programa é captar recursos para financiar atividades do Governo Federal em áreas como saúde, educação e infraestrutura.

Dessa forma, ao comprar um título público, você estará emprestando dinheiro ao Governo.

O Tesouro Direto oferece títulos pré-fixados e pós-fixados.

Como é o investimento mais complexo e com maiores possibilidades, dedicamos um artigo específico só para tratar sobre o Tesouro Direto (acesse aqui).

Vantagens:

- Aplicação mínima de apenas R$ 30 (trinta reais!)

- Liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- São considerados os investimentos mais seguros do mercado, apesar de não possuírem a cobertura do FGC.

Desvantagens:

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

- Pagamentos de taxa de custódia para a Bovespa (0,3% ao ano) e taxa para a instituição financeira (variável).

- Apesar de possuir liquidez diária, alguns títulos podem apresentar rentabilidade negativa se forem resgatados antes do prazo acordado no momento da compra.

Riscos

Todos os investimentos apresentados, com exceção do Tesouro Direto, possuem a proteção de um seguro grátis e automático chamado FGC (Fundo Garantidor do Crédito).

O limite máximo protegido é de R$ 250.000 por instituição financeira e devido à relevância do tema preparamos um artigo específico para abordar o funcionamento e abrangência do FGC.

Entendendo a Tributação na Renda Fixa

Os investimentos isentos de tributação são:

- LCI

- LCA

Os demais investimentos (LC, CDB e Tesouro) sofrem a incidência de dois impostos, a saber:

Imposto sobre Operações Financeiras (IOF)

É cobrado somente quando o resgate acontece com menos de 30 dias do início da aplicação.

A alíquota é regressiva com o tempo e o imposto incide somente sobre o valor do lucro auferido com a aplicação.

Se o investidor mantiver a aplicação por mais de 30 dias, não pagará nada deste imposto.

Imposto de Renda (IR)

Assim como IOF a alíquota também é regressiva com o tempo e incide somente sobre o valor do lucro do investimento.

A diferença em relação ao IOF é que este imposto sempre será cobrado e não existe um limite para que o investidor seja isento (no caso do IOF, basta manter o investimento por mais de 30 dias e o imposto não será descontado).

A alíquota mais alta é de 22,5% (para aplicações de até 180 dias) e a mais baixa é de 15% (para aplicações acima de 720 dias), conforme pode ser observado na tabela a seguir:

Os valores referentes aos impostos (IOF e IR) são recolhidos pela instituição financeira no momento do resgate da aplicação. Em outras palavras, a importância que o banco lhe paga já vem com os descontos dos impostos.

Ou seja, você não precisa se preocupar em fazer cálculos para saber o quanto deve de imposto e nem imprimir guias para efetuar o pagamento, pois o desconto é feito automaticamente pela instituição financeira.

É importante destacar que os impostos são cobrados somente sobre os rendimentos da aplicação, ou seja, se você aplicou R$ 10.000 e resgatou R$11.000, os impostos incidirão somente sobre os R$ 1.000 que você obteve de lucro.

Obs.: Ressalta-se que os investimentos feitos no Tesouro Direto, além desta tributação, sofrem a incidência de duas outras taxas (custódia paga para a Bovespa e para a instituição financeira), conforme citado anteriormente.

Como investir

Os investimentos podem ser feitos através de um banco ou uma corretora de valores.

Nossa análise é mais favorável às corretoras em função das maiores opções de investimentos e rentabilidades mais atrativas, além das facilidades de operar pela internet.

Entretanto, este é um assunto muito importante e dedicamos um artigo exclusivo para tratar sobre o tema “Como Investir”.

Resumo

Reconhecemos que este foi um artigo denso e talvez você ainda não esteja tão familiarizado com os investimentos apresentados em função do elevado número de informações transmitidas.

Mas se chegou até este ponto, gostaríamos de te dar os parabéns e dizer que está no caminho certo para melhorar a sua vida financeira.

Com o intuito de revisar o conteúdo apresentado e facilitar a sua compreensão, preparamos uma tabela comparativa englobando as principais informações que você precisa saber em cada opção de investimento.

Após a leitura deste artigo, que tal deixar um comentário com críticas, elogios ou sugestões? A sua opinião é muito importante para a continuidade e aprimoramento de nossas publicações.

Este site é 100% gratuito e a única colaboração que pedimos aos nossos leitores é: caso tenha gostado do conteúdo apresentado, compartilhe este material nas redes sociais e ajude outras pessoas a entender melhor as diferentes opções de investimentos em renda fixa.

Data da última atualização desta matéria: novembro de 2015.

Engenheiro apaixonado pelo mundo dos investimentos e finanças pessoais. Conversando com amigos e familiares percebeu a dificuldade das pessoas em gerenciar seu dinheiro e por isso criou este espaço para auxiliar pessoas comuns a tomarem as melhores decisões rumo à prosperidade financeira.

59 respostas

Olá como vai?

Comecei a ler seus artigos recentemente e estão bem claros para uma pessoa como eu que tinha poucas informações detalhadas dos tipos de investimentos no mercado.

Abri recentemente uma conta de investimento no Daycoval e pretendo começar meus investimentos.

Aí ficam algumas perguntas que envio para uma possível resposta ou ajuda no direcionamento;

Pretendo investir um montante de máximo R$1000 para recuperar no mínimo em 2 anos. Qual melhor investimento você enxerga no momento para uma maior rentabilidade futura para este banco que ouvi falar bem por aqui?

Olá, Braga.

Como as taxas dos CDBs e LCIs do Daycoval podem sofrer variações, o ideal é você fazer a simulação da rentabilidade no dia em que for investir. Aquele investimento que apresentar a melhor rentabilidade líquida, será a melhor opção.

Nós temos simuladores para LCI e CDB. São bem fáceis de usar.

Seguem os links abaixo:

1- https://megainvestimentos.com/lci-investimento-simulador-calculadora/

2- https://megainvestimentos.com/cdb-investimento-simulador-calculadora/

Um abraço e bons investimentos!

Muito bom!!! Compartilhei geral!! 🙂

Adryele,

Muito obrigado por divulgar nosso trabalho.

Volte sempre!

Didático e esclarecedor! Parabéns!

Obrigado, Juliana! Seu comentário nos enche de entusiasmo.

Olá, tudo bem? Espero que sim!

Primeiramente parabéns pelas explicações simples e diretas, não havia encontrado nada parecido até então na internet.

Existe alguma possibilidade de eu fazer um aporte de investimento inicial em uma aplicação de renda fixa e ir aumentando os aportes mensalmente na mesma aplicação? Ou eu preciso sempre fazer nova compra de títulos? Alguma sugestão de diversificação de investimento para um valor de índice 100, somente para facilitar as simulações?

Obrigado.

Vandemir, agradecemos suas palavras! Em relação ao seu questionamento, geralmente é preciso fazer nova compra de títulos. Sobre a sugestão de diversificação, sugiro que dê uma olhada na nossa seção com o mapeamento dos 10 melhores investimentos em Renda Fixa do mês. Somos nós quem agradecemos sua visita!

Excelente artigo!

Informações relevantes, bem condensadas e com linguagem acessível.

Gostei muito! Parabéns!

Agradecemos os elogios, Marcella! Ficamos muito felizes em saber que pudemos te ajudar de alguma forma. Volte sempre!

Deu para iluminar a mente nesse universo obscuro de sopa de letrinhas do investimento. Grata!

Giselle, ficamos alegres em saber que conseguimos te ajudar um pouquinho! Parabéns pelo seu estudo e pela busca de conhecimentos sobre investimentos e educação financeira!

Fernando, muito obrigado pelo comentário. Ficamos muito felizes em saber que o material te agradou. Volte sempre!

Muito bom! Informações suficientes, colocadas de maneira bem objetiva, com comparações esclarecedoras entre os diversos modos de aplicar e seus respectivos resultados. Obrigado!

Fernando, muito obrigado pelo comentário. Ficamos muito felizes em saber que o material te agradou. Volte sempre!

Otimo artigo. Bem esclarecedor parabens.

Muito obrigado, Bruno. Volte sempre ao nosso blog!

Achei ótima a matéria, confesso que em outros sites, não estava tão auto explicativo..obrigada por abrir o horizonte da minha mente rsss

Catarina, obrigado pela sua audiência. É sempre bom receber mensagem de nossos leitores!

Artigo muito bom e esclarecedor.

Gostaria de uma ajuda:

Nunca investi e estou com um montante de R$ XXXX para investir. Qual investimento de Renda Fixa você me indicaria? Acredito que meu perfil seja conservador e o investimento pode ficar “preso” de 1 a 2 anos.

Outra pergunta: Durante minha pesquisa de empresas/banco de investimento, me deparei com 3 delas: RICO, Easynvest e XP Investimentos. Qual delas é melhor ?

Desde já agradeço.

Rodrigo, com o montante que você possui já é possível investir em um produto da Renda Fixa de um banco de médio porte e conseguir rentabilidades maiores do que nos bancos tradicionais. Entretanto, se ainda está no começo e deseja permanecer nos “bancos famosos”, sugerimos que você invista este valor no CDB da Caixa Econômico denominado “CDB Caixa Progressivo”. Temos um artigo completo analisando os investimentos de Renda Fixa dos principais bancos e seria interessante que você lesse o artigo relacionado ao CDB da Caixa.

Em relação às três corretoras citadas, até o mês passado a nossa indicação era pela Easynvest, pois ela não cobrava taxa para investimento em Renda Fixa. Entretanto, atualmente a Rico e a XP Investimentos também zeraram suas taxas. Sugerimos a leitura do nosso artigo “como investir” para que conheça um pouco mais destas três corretoras.

Os nossos investimentos atualmente estão concentrados na Easynvest, mas isso não quer dizer que ela é a melhor das três atualmente.

Se abrir uma conta nestas corretoras, para um investimento no prazo de 1 a 2 anos, sugerimos as seguintes rentabilidades:

– LCI com rentabilidade superior a 94% do CDI

– CDB com rentabilidade superior a 110% do CDI

– CDB com rentabilidade superior a “IPCA+7,00%”

A título de comparação, o mesmo investimento no CDB da Caixa (um dos melhores entre os grandes bancos) te dará uma rentabilidade de 96% do CDI num período de 720 dias.

Entretanto, ao optar por investir por uma corretora independente fique sempre atento ao limite de R$ 250.000 do FGC e evite bancos com baixas notas das agências de rating, ok?

Se quiser, pode selecionar os investimentos que julgar interessante e nos enviar para darmos nossa opinião, ok?

A Easynvest é isenta de taxas para aplicação em Tesouro. Como fica a aplicação em LCI por lá? EU posso considerar esse 94% do CDI como o rendimento final?

Carolina, a Easynvest também não cobra taxa na LCI. Ou seja, esse valor da LCI de 94% do CDI será a rentabilidade final.

Bastante esclarecedor! Aprendendo muito!

Valeu, Camila! Se tiver dúvidas, pode entrar em contato conosco.

Boa tarde,

Gostaria que vocês comentassem sobre as LCI’s atreladas ao IGPM. Se os juros incidem de maneira semelhante àquelas atreladas ao IPCA, além de perspectivas de subida ou queda neste índice e previsões de valores. Vejo que atualmente há menos ofertas de LCI’s e gostaria de saber se esta modalidade tem um bom retorno. Parabéns novamente pelo blog.

Caio, obrigado mais uma vez pela sua participação. As LCIs atreladas ao IGP-M possuem remuneração semelhante ao IPCA. O IGP também é um índice que mede a variação em preços de determinados setores da economia (lembrando que o IPCA, mais famoso, é o índice oficial da inflação em nosso país), ou seja, possui uma tendência de alta ou queda praticamente igual ao IPCA.

Temos uma seção específica que apresenta o rendimento dos últimos doze meses e as projeções futuras destes índices. Sendo assim, te convido a acessar e conhecer um pouco mais da nossa página sobre Índices.

Para facilitar seguem os dados sobre o IGP-M:

Rendimento dos últimos 12 meses = 11,56% a.a.

Expectativa para final de 2016 = 7,47% a.a.

Expectativa para final de 2017 = 5,61% a.a.

Estas expectativas são do relatório do Banco Central de abril, mas ano passado eles erraram feio a previsão do IPCA, pois previam algo em torno de 6 a 7% e ultrapassou os 10%…

Em relação às LCIs, realmente estamos percebendo uma escassez no mercado. Nos últimos meses, verificamos que as melhores opções estão sendo os CDBs.

LCI incide sobre o que exatamente? O montante dos empréstimos imobiliários ou as taxas de juros no mercado imobiliário?

Geralmente o rendimento de uma LCI é pós-fixada e atrelada ao CDI (que acompanha a taxa de juros Selic, possuem quase o mesmo valor). Atualmente a Selic está em 14,25% ao ano e o CDI em torno de 14,13% ao ano. Ou seja, se você investir numa LCI que renda 100% do CDI, terá um lucro de 14,13% ao ano.

Investir pelo banco, você nunca conseguirá 100% do CDI se não tiver mais de 1 milhão de reais. Para o depósito inicial em torno de R$ 50.000 (era 30.000 e aumentou esse ano) da Caixa, você receberá 79% do CDI. Eu acho muito ruim, considerando que você pode investir num banco médio com a garantia do FGC até R$ 250.000 e conseguir facilmente 95% do CDI.

Entretanto, nada impede que algum banco lance uma LCI no mercado pré-fixada ou pós-fixada e atrelada a outro índice (por exemplo, IPCA ou IGP).

Agora, em relação ao que o banco faz com esse dinheiro, temos que a destinação declarada oficialmente é para o financiamento de obras habitacionais ou oferta de créditos que utilizem os imóveis como garantia de pagamento. Mas não podemos afirmar com exatidão os verdadeiros caminhos desse dinheiro.

Parabéns, continuem com essa linguagem clara e objetiva.

Sugestão: vídeos!

Olá, Danyelle. Obrigado pelo elogio e pela sugestão. Nossa ideia realmente é fazer mais vídeos (atualmente já gravamos 3) e esta sua solicitação será utilizada como uma motivação a mais. Agradecemos muito a sua participação.

Tenho lido os artigos gostaria de parabenizar porque esta tudo muito bem explicado, decomplicando o assunto.

Nesse post especifico senti falta da informacao de como se da o rendimendo de cada titulo.

Mayco, obrigado pelo elogio. Nossa ideia é mesmo descomplicar este tema. O item “Entendendo o Conceito de Renda Fixa”, inserimos dois exemplos para explicar como é o rendimento de um título pré-fixado e de um título pós-fixado atrelado ao IPCA. Você achou que não ficou clara a explicação ou gostaria de algo mais específico? Podemos revisar o material ou mesmo tirar alguma dúvida que ainda tenha restado, ok?

Na verdade só depois que fui entender que cada titulo tem varias opcoes de rendimento (pre fixadas ou pos fixadas, etc). Eu tinha imaginado que cada título tinha um tipo rendimento ex: CDB é pós fixado com base na SELIC, LCI é pre-fixado com base IPCA, et. Mas depois vi o post individual de cada titulo, e percebi que existem essas opções de rendimento pra cada título, correto?

Mayco,

Seu entendimento está correto. A forma de rentabilidade não é exclusiva de cada título. Podem ter inúmeras combinações.

O mais importante é você entender o conceito do que são títulos pré e pós-fixados e quais investimentos possuem desconto do Imposto de Renda para conseguir estimar qual será a sua rentabilidade líquida.

Muito bom o artigo! Esclareceu várias dúvidas sobre investimentos de forma clara e objetiva. Parabéns!!

Obrigado pelo elogio, Cíntia! Teremos algumas boas novidades ainda este mês. Não deixe de nos acompanhar e pode comentar sempre com dúvidas e sugestões.

Muito esclarecedor o artigo, com uma linguagem simples e direta. Parabéns.

Obrigado, Fernando. A ideia é realmente esta. É muito bom saber que gostou!

Parabéns pelo trabalho e pelo artigo! Muito esclarecedor e simples de compreender.

Recomendarei para amigos!

Valeu pelo comentário, Pedro! A ideia realmente é esta: descomplicar o tema. Esse é um assunto muito importante e deixado de lado em todos os níveis de ensino em nosso país! E toda recomendação será muito bem-vinda.

Interessante. É difícil encontrar tantas informações relevantes num só artigo.

Gabriel, obrigado pelo feedback. É sempre bom saber o que o pessoal acha dos artigos para conseguirmos aprimorar ainda mais os próximos.